Cómo calcula Nómina360 el impuesto a la renta

Nómina360 calcula el impuesto a la renta de cada empleado mediante una proyección anual, una rebaja por gastos personales y la aplicación de la tabla del SRI vigente. El equipo de Nómina360 actualiza anualmente el SBU, los sueldos sectoriales y la tabla de impuesto a la renta.

Etapa 1 — Cálculo de la base imponible

La base imponible se obtiene de:

Base imponible = Total ingresos SRI del año − Aporte personal del año

-

Nómina360 proyecta los ingresos anuales con base en el sueldo del contrato.

Mes Sueldo contrato enero 2.000 febrero 2.000 marzo 2.000 abril 2.000 mayo 2.000 junio 2.000 julio 2.000 agosto 2.000 septiembre 2.000 octubre 2.000 noviembre 2.000 diciembre 2.000 -

Conforme se generan los roles de cada mes, el valor del mes se actualiza con el total de los rubros configurados como Tributables. Por ejemplo, si en enero el empleado recibe 200 USD adicionales por comisiones (rubro tributable), los ingresos anuales suman 24.200 USD.

Mes Sueldo contrato Otros ingresos tributables enero 2.000,00 200,00 febrero 2.000,00 marzo 2.000,00 abril 2.000,00 mayo 2.000,00 junio 2.000,00 julio 2.000,00 agosto 2.000,00 septiembre 2.000,00 octubre 2.000,00 noviembre 2.000,00 diciembre 2.000,00 Total 24.000,00 200,00 -

Al total de ingresos se le resta el aporte personal del año. En los meses con rol generado se descuenta el aporte personal real; en los meses pendientes se proyecta sobre el sueldo del contrato.

Mes Sueldo contrato Otros ingresos tributables 9,45 % IESS Personal enero 2.000,00 200,00 207,90 febrero a diciembre 2.000,00 cada uno 189,00 cada uno Total 24.000,00 200,00 2.286,90 En el ejemplo, la base imponible sería 21.913,10 USD.

Nota: Dependiendo de la configuración de los rubros, el aporte personal puede no coincidir con el total de ingresos del SRI. Un rubro puede estar configurado como Aportable al IESS pero No tributable, o viceversa.

Etapa 2 — Crédito tributario por gastos personales

El crédito tributario se calcula con base en el número de canastas básicas según las cargas familiares del empleado y los gastos personales reportados.

| Cargas familiares | Número de canastas |

|---|---|

| 0 | 7 |

| 1 | 9 |

| 2 | 11 |

| 3 | 14 |

| 4 | 17 |

| 5 | 20 |

-

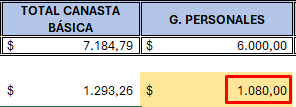

Calcule el valor máximo a descontar por rebaja de gastos personales: valor de la canasta básica vigente × número de canastas. Por ejemplo, con canasta básica de 789,31 USD y una carga familiar (9 canastas): 789,31 × 9 = 7.184,79 USD.

-

Sume el total de Gastos personales del empleado: vivienda, salud, educación, alimentación, vestimenta y turismo.

-

Calcule el 18 % de los gastos personales y el 18 % del valor máximo. El crédito tributario es el menor de los dos.

Ejemplo:

- Gastos personales: 6.000,00 USD

- Valor máximo por cargas familiares: 7.184,79 USD

- 6.000 × 18 % = 1.080,00 USD

- 7.184,79 × 18 % = 1.293,26 USD

- Rebaja gastos personales = 1.080,00 USD (el menor)

Etapa 3 — Cálculo del impuesto anual

Con la base imponible calculada, ubique el rango correspondiente en la tabla de impuesto a la renta vigente (ejemplo con tabla 2025):

| Fracción básica | Fracción hasta | Impuesto fracción básica | Impuesto fracción excedente |

|---|---|---|---|

| 0 | 12.081,00 | 0 | 0 % |

| 12.081,00 | 15.387,00 | 0 | 5 % |

| 15.387,00 | 19.978,00 | 165,00 | 10 % |

| 19.978,00 | 26.422,00 | 624,00 | 12 % |

| 26.422,00 | 34.770,00 | 1.398,00 | 15 % |

| 34.770,00 | 46.089,00 | 2.650,00 | 20 % |

| 46.089,00 | 61.359,00 | 4.914,00 | 25 % |

| 61.359,00 | 81.817,00 | 8.731,00 | 30 % |

| 81.817,00 | 108.810,00 | 14.869,00 | 35 % |

| 108.810,00 | 999.999,00 | 24.316,00 | 37 % |

-

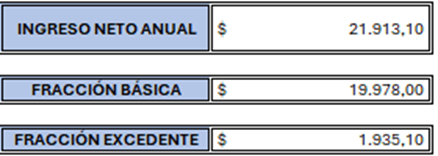

Identifique el rango. Para una base imponible de 21.913,10 USD, corresponde a 19.978,00 – 26.422,00.

-

Calcule la fracción excedente: base imponible − fracción básica del rango. En el ejemplo: 21.913,10 − 19.978,00 = 1.935,10 USD.

-

Aplique el porcentaje sobre la fracción excedente: 1.935,10 × 12 % = 232,21 USD.

-

Sume el impuesto sobre la fracción básica más el resultado anterior: 624,00 + 232,21 = 856,21 USD (impuesto causado).

-

Reste la rebaja de gastos personales del impuesto causado: 856,21 − 1.080,00 = −223,79 USD. En este caso no hay valor a descontar porque la rebaja es mayor al impuesto causado.

Etapa 4 — Descuento mensual en los roles

Una vez determinado el impuesto a la renta anual, Nómina360 lo prorratea para descontarlo en 11 meses, conforme al SRI.

Artículos relacionados: